Экономика

27 дек 2022, 10:00

Читатель Руслан спрашивает: «Я разрабатываю дизайн брендов как самозанятый. Сейчас уехал из России. Могу ли продолжать работать с клиентами из другой страны? Статус самозанятого сохранится?»

Читательница Евгения спрашивает: «Может ли гражданин России, который долго прожил за рубежом и перестал быть резидентом, продолжать быть российским ИП? То есть как ИП платить налоги, если перестал быть резидентом РФ?»

Читатель Олег спрашивает: «Я работаю удаленно в российской компании. Осенью и зимой живу за границей. Я слышал, что тот, кто долго живет в другой стране, становится нерезидентом России. Помогите разобраться: кто такой резидент и нерезидент и чем они различаются?»

В 2019 году в Россию въехали почти 20 млн иностранных граждан. Часть из них – трудовые мигранты, которые прибыли в нашу страну с целью заработать. Причём разрешение на работу получили всего лишь 127 тысяч человек, ещё около 1,7 млн оформили для себя патент.

За патент надо платить фиксированную сумму, например, в 2020 году в Москве это было 5 350 рублей, в Якутии — 9 788 рублей. А учитывая, что заработки большинства мигрантов нерегулярны, многие работают в России нелегально, никак не оформляя свою деятельность.

Конечно, если речь идёт о более-менее крупном бизнесе, то иностранцы регистрируют ИП или компании. Но их всё же не так много, например, индивидуальными предпринимателями стали только 63 105 иностранцев и 589 апатридов.

В 2023 году для иностранных граждан есть ещё одна возможность легализовать свою деятельность в России — стать самозанятыми. Этот налоговый режим большей частью предназначен для россиян, однако граждане стран ЕАЭС тоже вправе на нём работать. Кроме того, перечень стран в дальнейшем предполагается расширить.

Дата публикации: 17.04.2017 06:52 (архив)

Уведомление физического лица об осуществлении деятельности по оказанию услуг физическому лицу для личных, домашних или иных подобных нужд, для получения статуса самозанятого, может быть представлено в налоговый орган не только лицами имеющими российское гражданство, но и иностранными гражданами.

В этом случае в Уведомлении необходимо указать цифровой статус гражданина на странице «002» в реквизите «Наличие гражданства», а также указать свое место пребывания.

Напомним, под категорию самозанятых подпадают граждане, не являющиеся индивидуальными предпринимателями и оказывающие следующие виды услуг:

— по присмотру и уходу за детьми, больными лицами, лицами, достигшими возраста 80 лет, а также иными лицами, нуждающимися в постоянном уходе по заключению медицинской организации;

— по репетиторству;

— по уборке жилых помещений, ведению домашнего хозяйства;

— иные услуги, установленные субъектом Российской Федерации.

Согласно поправкам в Налоговом кодексе с 2017 года самозанятые граждане, оказывающие перечисленные услуги и подавшие соответствующее уведомление в налоговый орган, освобождаются от уплаты НДФЛ на два года.

Важно при этом отметить, что под налоговые каникулы попадают только те самозанятые работники, которые оказывают услуги сами, без найма иных физических лиц.

В рамках эксперимента по введению налогового режима для самозанятых граждане ЕАЭС имеют те же обязанности и привилегии, что и россияне, в том числе право на налоговый вычет в размере 10 тысяч рублей. Подробно узнать о новом налоговом режиме, порядке уплаты налогов, а также прочитать ответы на самые популярные вопросы можно на специальном сайте npd.nalog.ru.

1. Имею гражданство РФ, но постоянно проживаю в Израиле — больше не являюсь налоговым резидентом в РФ.

2. Получаю доход из США с продажи интеллектуальной собственности (приложения в AppStore) на счёт в российском банке (в рублях, без валютного контроля).

, эксперт 6 декабря 2021

Добрый день,Применять специальный налоговый режим НПД (Налог на профессиональный доход) вправе физические лица, местом ведения деятельности которых, является территория любого из субъектов РФ, на территории которого установлено применение НПД в соответствии со ст. 1 Федерального закона от 27.11.2018 N 422-ФЗ.

Возможность стать самозанятым и уплачивать НПД предусмотрена для граждан РФ и стран — членов ЕАЭС, независимо от того, являются они налоговыми резидентами РФ или нет (Письмо МФ РФ от 20.01.2020 N 03-11-11/2644).

Но т.к. доход приходит из-за рубежа, это идёт в разрез с положением о том, что местом ведения деятельности является субъект РФ, поэтому в качестве самозанятого декларировать такой доход нельзя. Правильно я понимаю?

9 декабря 2021

- Налоговое резидентство

- Как перестать быть налоговым резидентом в России?

- Кто и как проверяет статус резидента?

- Когда возникает двойное налогообложение

- Валютные резиденты должны отчитываться об открытии счетов за границей

- Как иностранцу стать самозанятым

- Если стали нерезидентом, безопаснее вовсе закрыть ИП

- В налоговом и валютном законодательстве термины «резидент» и «нерезидент» имеют разные значения

- Силуанов оценил риски повышения налогов для уехавших самозанятых и ИП

- Как изменятся налоги самозанятого после переезда за границу

- Налоговые нерезиденты платят НДФЛ по другой ставке

- Когда ИП перестает быть налоговым резидентом

- В Думе объяснили, кого затронут повышенные налоги для уехавших

- Нужно ли платить налоги в стране, куда переехал ИП

- Утратили резидентство. Как платить налоги?

- Какие налоги платят физлица-нерезиденты?

- Как платят налоги индивидуальные предприниматели-нерезиденты?

- Как платят налоги самозанятые-нерезиденты?

- Как доначислисть налог после утраты резидентства?

- Как нерезиденту платить НДФЛ с продажи недвижимости?

- Как платить налог с продажи транспорта?

- Как облагаются налогом проценты по банковским вкладам?

- Как платить налоги с дивидендов?

- Открыли контролируемую иностранную компанию

- Чем Иностранная структура без образования юридического лица отличается от КИК?

- Как отчитываться о КИК?

- Как упростить отчетность по КИК?

- Что такое Фиксированная прибыль КИК?

- По какой ставке платить налог на нефиксированную прибыль КИК?

- Как платить налоги ИП-нерезиденту

- Что нужно учитывать при релокации

- Компанию «релоцировали» — открыли юрлицо и счета в другой стране. Как быть с российскими сотрудниками?

- Как быть, если сотрудник переехал и стал нерезидентом?

- Формально самозанятый с гражданством ЕАЭС, который живет за рубежом и получает доходы от иностранных заказчиков, не вправе платить НПД в России. На практике принудительно статуса не лишат

- Кто такой самозанятый

- Как платить страховые взносы ИП-нерезиденту

- Выводы

Налоговое резидентство

В России человек признается налоговым резидентом, если он пробыл на территории страны в общей сумме более 183 дней за один календарный год (положение 2 статьи 207 НК РФ).

Резидентство юридических лиц регулируется статьей 246.2 НК РФ. Организации присваивается этот статус в трех случаях:

- Юридическое лицо зарегистрировано на территории России;

- Головной офис организации находится в России или руководящие лица осуществляют управление в РФ;

- Данный статус присвоен в соответствии с международным договором.

При этом управляющими в статье признаются такие действия, как стратегическое планирование, ведение отчетности (финансовой или управленческой), проведение внутреннего аудита, управление рисками и тому подобное.

Как перестать быть налоговым резидентом в России?

Человек утратит этот статус автоматически, если находится за границей более шести месяцев (183 дней) в году суммарно. Налоговый кодекс не содержит положений, которые обязывали бы лицо сообщать об этом.

Однако не стоит забывать, что при неверном расчете налога с целью его уменьшения (в том числе и расчете налога по ставке резидента) предусмотрен штраф в размере 20% от всей его суммы (статья 122 НК РФ).

Заявление «О непризнании налоговым резидентом РФ» можно подать в случае если человек получил иностранное резидентство. Отправить его нужно в ФНС, приложив к нему подтверждающий документ.

Инструкцию о том, как подтвердить налоговое резидентство России, читайте в первой части материала RB.RU.

Кто и как проверяет статус резидента?

Общей системы сбора данных для контроля за резидентством физлиц в России не существует. Налоговая получает информацию о нахождении человека в стране от налоговых агентов — работодателей, заказчиков, брокеров и так далее.

В случае если ФНС разыскивает должника, служба может запросить сведения о пересечении границы конкретным человеком.

Напомним, что пока человек является налоговым резидентом России, он обязан уведомлять налоговую об открытии банковских счетов за рубежом и движениях средств на этих счетах. Именно эти данные могут заинтересовать ФНС, и она потребует подтвердить информацию о статусе резидента.

Также у России осуществляется автоматический обмен финансовой информацией с 79 странами, и эти страны также могут привлечь лицо к ответственности за налоговые нарушения.

50 Московская область

Дата публикации: 22.08.2019

В эфире «Радио 1» вышла очередная передача с участием заместителя руководителя УФНС России по Московской области Леонида Загайнова о практике введения в Подмосковье налога на профессиональный доход.

На этот раз темой беседы стали самозанятые иностранцы. Кто из представителей зарубежья может применять этот новый налоговый режим, ориентированный на граждан, работающих на себя и зарабатывающих не более 2,4 млн рублей в год, какие они получают преференции и как строятся их взаимоотношения с налоговыми органами. На эти вопросы ответил представитель налогового управления.

Леонид Витальевич сказал: «Сегодня наша беседа обращена вниманию не только граждан иностранных государств, но и радиослушателей — наших соотечественников. Важно побудить гражданскую и социальную ответственность у наших граждан, которые пользуются услугами специалистов-иностранцев, привлекая их на строительные и ремонтные работы, для оказания других услуг. Именно они могут рекомендовать иностранным работникам выйти из тени, зарегистрировавшись в качестве самозанятого, рассказать об этом простом налоговом режиме, может, в чем-то помочь при оформлении. В итоге иностранцы будут работать легально, уплачивая налоги в бюджет Московской области, на территории которой живут».

В законе нет исключений. Все самозанятые, включая иностранных граждан, имеют право на своеобразный бонус – налоговый вычет в размере 10000 рублей. Вычет предоставляется налоговым органом при расчете налога. Он расходуется постепенно, уменьшая сумму налога к уплате на 1% (при расчетах с физическими лицами) или на 2% (при расчетах с организациями и индивидуальными предпринимателями.

Когда возникает двойное налогообложение

После переезда за границу спустя 183 дня вы можете стать налоговым резидентом страны проживания и точно станете нерезидентом России. То есть, скорее всего, должны будете платить налоги по месту проживания.

Чтобы избежать двойного налогообложения, страны договариваются, как платят налоги резиденты и нерезиденты двух государств. Например, что налог уплачивается только в стране постоянного проживания или засчитывается в счет налога в другом государстве.

Но на НПД такие соглашения не распространяются. Уплата налога в России не освобождает от уплаты налога в стране проживания. Также российский НПД не идет в зачет суммы иностранного налога.

Поэтому если заказов из России нет, то и НПД в России платить не надо. Но сниматься с учета в качестве самозанятого необязательно: за месяцы, когда у вас нет доходов от заказчиков из России, платить НПД не придется. Просто не вносите доходы от иностранных заказчиков в приложение «Мой налог».

Валютные резиденты должны отчитываться об открытии счетов за границей

По валютному законодательству права и обязанности резидентов и нерезидентов различаются.

Нерезиденты освобождены от этих обязанностей — им не надо уведомлять об открытии счета и движении средств по зарубежным счетам. Но при этом у них есть ограничения: в России они могут открыть счет только в специальных уполномоченных банках.

И резиденты, и нерезиденты на территории РФ проходят валютный контроль одинаково: они должны предоставить документы в банк по валютным операциям свыше 200 000 ₽. Неважно, оплата прошла в рублях или валюте. Любой банк по требованию Центробанка следит за законностью таких сделок и проверяет платежи.

Если вы гражданин России, то даже при условии, что большую часть года вы проводите за границей, вы остаетесь валютным резидентом. Это значит, что вам надо отчитаться в налоговой об открытии счетов за границей и любым операциям по ним.

Как иностранцу стать самозанятым

Процедура регистрации плательщика НПД для иностранца практически не отличается от регистрации россиянина. Единственная разница – иностранный гражданин не может встать на учёт только по данным своего паспорта. Надо обязательно получить ИНН (идентификационный номер налогоплательщика).

Для этого сначала оформляют РВП или ВНЖ, которое подтверждает легальное пребывание иностранца в России. После этого необходимо обратиться в налоговую инспекцию, обслуживающую территорию, где проживает иностранный гражданин.

ИНН выдаётся на основании заявления по форме № 2-2-Учёт. Бланк для заполнения можно найти здесь или попросить в налоговой инспекции.

Теперь введите свой ИНН и пароль. Форма предупреждает, что после ввода этих данных человек будет зарегистрирован и поставлен на учёт в качестве плательщика налога на профессиональный доход.

После регистрации плательщик НПД получает доступ в личный кабинет, где есть вся необходимая информация для работы. Получив оплату наличными или картой, надо отразить в личном кабинете сумму дохода, после чего клиенту будет направлен электронный чек.

По итогу месяца сервис сам рассчитает, сколько налога надо заплатить. Срок уплаты – 25 число после отчётного месяца, для удобства можно указать в личном кабинете свою карту, тогда налог спишется автоматически. Если в каком-то месяце дохода не было, то налог начисляться не будет.

Важно соблюдать установленное ограничение по годовому доходу – не более 2,4 млн рублей. Если его превысить, регистрация самозанятого будет аннулирована.

Если стали нерезидентом, безопаснее вовсе закрыть ИП

Идея вести бизнес как российский ИП, постоянно проживая в другой стране, сомнительна из-за фиктивной прописки.

Изначально статус ИП регистрируют по постоянной или временной регистрации в РФ, в народе — по прописке. Адрес регистрации предпринимателя указывают в ЕГРИП. Если человек больше не живет в России, местная прописка становится фиктивной, поскольку по указанному адресу человек не живет и жить не собирается. А это — уголовное преступление. ИП могут оштрафовать от 100 000 до 500 000 ₽ или лишить свободы на срок до трех лет.

Строго по закону при утрате статуса резидента человек должен выписаться из жилья в России, а значит, и «закрыть» ИП. На практике налоговая редко узнает о том, что прописка фиктивная, и многие предприниматели продолжают вести бизнес из-за границы на свой страх и риск.

В налоговом и валютном законодательстве термины «резидент» и «нерезидент» имеют разные значения

Разделение на резидентов и нерезидентов есть в валютном и налоговом законодательстве.

В налоговом законодательстве.Налоговый резидент — это любой гражданин РФ или иностранец, который находится в России больше 183 дней в течение следующих подряд 12 месяцев. День въезда и выезда в РФ включаются в этот срок.

Определение резидента в НК — п. 2 ст. 207 НК РФ

В срок пребывания входят поездки за границу не более чем на 6 месяцев для лечения, обучения или отдыха. Цель выезда за границу необходимо подтвердить документально, иначе этот срок не будет включен в 183 дня непрерывного пребывания в РФ. Для подтверждения подойдет договор с медицинской организацией, турфирмой, вузом, учебная виза, копия паспорта с отметкой пограничников о пересечении границы.

Если вы осенью и зимой живете за границей, чтобы остаться налоговым резидентом РФ, вы должны провести на родине не меньше 183 дней — это постоянное пребывание примерно с марта по август.

Если вы отдыхаете, лечитесь или учитесь за границей не более 6 месяцев и можете это подтвердить документами, фактически на территории РФ вам надо находиться хотя бы один день в году.

Силуанов оценил риски повышения налогов для уехавших самозанятых и ИП

Силуанов: решение по налогам для уехавших должно быть взвешенным, главное — не навредить

Правительство еще не определилось с позицией по предложению Госдумы увеличить ставку подоходного налога для уехавших самозанятых и ИП, сообщил Антон Силуанов. По его словам, в кабмине рассматривается и альтернативное решение

Правительству известно об инициативе депутатов Госдумы о повышении подоходного налога для уехавших россиян, однако со своей позицией кабинет министров еще не определился. Об этом сообщил министр финансов Антон Силуанов журналистам, передает корреспондент РБК.

Ранее спикер нижней палаты парламента Вячеслав Володин сообщил, что депутаты разрабатывают законопроект об отмене налоговых преференций для уехавших россиян и повышении для них ставки налогообложения. По его словам, «так будет справедливо». Позже в Госдуме уточнили, что речь идет только о самозанятых и индивидуальных предпринимателях.

Как отметил Силуанов, решение по поводу изменения налогообложения для уехавших россиян должно быть взвешенным, и «здесь главное — не навредить».

Другой вариант, который рассматривается в правительстве, — сохранить все как есть, и внести соответствующую налоговую поправку, которая позволит оказывать определенные услуги из-за рубежа на территории РФ и платить налоги здесь. «Мы хотим сделать так, чтобы налоги платились», — сказал Силуанов и добавил, что кабмин взвешивает предложение депутатов и определится с позицией.

В начале сентября замминистра финансов, статс-секретарь Алексей Сазанов говорил, что Минфин готов обсуждать снижение ставки НДФЛ для дистанционных работников российских компаний, которые выполняют трудовые обязанности из-за рубежа, чтобы сохранить доходы региональных бюджетов от этого налога. Имелось ввиду снижение ставки с 30%, которые должны платить россияне, работающие на российского работодателя, но прожившие за рубежом более 183 дней.

Бюджет на 2023 год и плановый период 2024–2025 годов власти приняли без изменений по НДФЛ для уехавших работников российских компаний.

В ноябре Силуанов сообщал, что Минфин склоняется к сохранению ставки НДФЛ в 13% (или 15% для доходов свыше 5 млн в год) для россиян, уехавших из страны, но продолжающих вести свой бизнес или работать в России, — соответственно, без изменения для них статуса российского налогового резидентства.

Как изменятся налоги самозанятого после переезда за границу

Ставки НПД останутся прежними: самозанятый за границей платит 4 или 6% от дохода, как платил бы в России. Даже если перестал быть резидентом.

Есть важный нюанс для нерезидентов: ставки 4 и 6% сохраняются только по профессиональной деятельности на НПД. Если продадите в России квартиру после переезда, заплатите повышенный НФДЛ — 30%. Статус фиксируется на 31 декабря. Можно продать квартиру, будучи резидентом, а на 31 декабря стать нерезидентом. И придется платить налог по ставке 30%.

При переезде надо изменить в приложении «Мой налог» регион проживания. Указать другую страну технически нельзя, поэтому надо выбрать регион российского заказчика. Если клиентов много, выберите основного, чьи заказы приносят больший доход.

Налоговые нерезиденты платят НДФЛ по другой ставке

Резиденты и нерезиденты платят имущественные налоги одинаково, а вот НДФЛ по-разному. Резиденты в общем случае платят НДФЛ по ставке 13% и имеют право получать налоговый вычет. Для нерезидентов ставка НДФЛ — 30%. Налоговый вычет нерезидент получить не может.

Налоговое резидентство позволяет в общем случае платить НДФЛ по ставке 13% и получать налоговый вычет. Для нерезидентов ставка НДФЛ — 30%. Налоговый вычет нерезидент получить не может.

Если вы будете работать за границей и не приедете в Россию на 183 дня, ваш работодатель будет должен платить за вас уже не 13%, а 30% НДФЛ.

Когда ИП перестает быть налоговым резидентом

Ситуация со статусом нерезидента или резидента касается только тех, кто платит НДФЛ — налог на доходы физлиц. Большинство ИП работают на спецрежимах — УСН, патенте и НПД, а значит, для них ничего не меняется: надо продолжать платить налог с доходов в прежнем порядке и по прежней ставке. Если вы работаете на спецрежиме, можете сразу переходить к следующему разделу.

Если вы на ОСН, определите, когда вы утратили статус резидента. Человек перестает быть налоговым резидентом РФ, когда находится за пределами России 183 дня за 12 предыдущих месяцев, при этом:

- 12 месяцев — не обязательно должны идти с 1 января по 31 декабря, можно за любые 12 месяцев подряд;

- срок 183 дня можно провести за пределами страны зараз или за несколько поездок.

Пример расчетов, когда человек станет нерезидентом

Посчитать, сколько дней ИП не был в России, можно по отметкам в загранпаспорте — в нем отмечают дату выезда и возвращения в страну. Однако налоговые инспекторы не следят за каждым человеком и могут заметить утрату налогового резидентства позже. А если человек перемещался по ЕАЭС по российскому паспорту, куда отметки не вносят, отследить дни вне России практически невозможно. Следить за статусом нерезидента и платить НДФЛ 30% — на совести граждан.

Однако если утаить смену статуса, при обнаружении факта могут оштрафовать на 20% от недоимки и доначислить НДФЛ.

В Думе объяснили, кого затронут повышенные налоги для уехавших

Депутат Андрей Исаев: нужно отменить льготы на налоги для уехавших ИП и самозанятых

Повышение налогов для уехавших из страны россиян коснется самозанятых и индивидуальных предпринимателей, которые сейчас платят по сниженной ставке, пояснил депутат Андрей Исаев. Накануне это предложение вызвало споры в Госдуме

Поправки, которые сейчас разрабатывают в Госдуме, предусматривают отмену режима самозанятости для тех, кто покинул Россию, сообщил замруководителя думской фракции «Единой России» Андрей Исаев. Аналогичную меру, по его словам, планируют применить в отношении покинувших Россию индивидуальных предпринимателей.

«Для самозанятых, для индивидуальных предпринимателей в нашей стране сейчас созданы льготные налоговые режимы. Самозанятые платят фактически 4–6%. Для того чтобы этим не злоупотребляли люди, уехавшие за границу, спикер Госдумы Вячеслав Володин предложил для них льготные режимы отменить», — сказал Исаев «Интерфаксу».

Повысить налоги для уехавших предложил накануне спикер Госдумы Вячеслав Володин. «Правильно преференции для покинувших Российскую Федерацию отменить и ввести для них повышенную ставку налогообложения. Так будет справедливо», — написал он в своем телеграм-канале. По его словам, сейчас уехавшие не просто работают на удаленке, но и пользуются «всеми льготами, которые она им дает в соответствии с законодательством нашей страны», сказал он.

Чтобы оставаться резидентом России, гражданин обязан проводить в стране не менее 183 дней (то есть полгода).

Обязать сотрудников российских компаний, удаленно работающих за границей, платить налоги, Минфин предлагал еще в июле. Согласно действующим нормам Налогового кодекса, зарплата, полученная от российского работодателя дистанционно по месту нахождения работника в другой стране, считается доходом от источника за пределами России. Соответственно, если человек остается налоговым резидентом России, то он обязан платить с этого трудового вознаграждения НДФЛ в размере 13% (высокооплачиваемые работники — 15%), а когда перестает быть налоговым резидентом (то есть по истечении 183 дней за рубежом), обязательство уплачивать российский НДФЛ пропадает.

Глава Минфина Антон Силуанов говорил в конце ноября, что правительство рассматривает вопрос о том, чтобы теперь считать такой доход как доход, который получен в России. На уточняющий вопрос, о каком НДФЛ идет речь — 13% как для резидентов России или 30% как для нерезидентов, он ответил, что Минфин склоняется к тому, чтобы не менять статус резидентства и сохранить налог на уровне 13% (15% — с части дохода, превышающей 5 млн руб. в течение года). Тогда же он говорил, что эта идея прорабатывается совместно с парламентом.

В начале декабря сенатор, глава комитета по госстроительству и конституционному законодательству Андрей Клишас допускал введение ограничений для тех, кто работает из-за границы, прежде всего для сотрудников «чувствительных сфер экономики». По его словам, это должно сделать пребывание россиян за границей «менее комфортным». Исаев ранее также предлагал ограничить удаленную работу для нерезидентов.

Пресс-секретарь президента России Дмитрий Песков говорил в начале декабря, что дискуссий о том, как сделать нахождение россиян за границей, по выражению сенатора Клишаса, «менее комфортным», не ведется. Президент Владимир Путин спустя два дня после комментария Пескова отказался давать оценку тем, кто уехал из страны во время частичной мобилизации. «Не знаю, может, кто-то считает, что это даже не их страна», — сказал он.

Нужно ли платить налоги в стране, куда переехал ИП

Если предприниматель будет жить в другой стране более 183 дней, он может стать ее налоговым резидентом. Тогда государство пребывания может потребовать платить налоги с доходов, включая заработки в России.

Какие именно платить налоги и по какой ставке, зависит от законов страны. Поэтому советуем консультироваться с местными юристами.

Чтобы человек не платил налоги в две страны с одного источника, страны заключают соглашение об избежании двойного налогообложения. Россия подписала соглашения с 80 странами.

В таких соглашениях прописан порядок уплаты налогов и взаимозачета. Соглашение часто подразумевает, что платить налог надо только в одной стране, но это зависит от вида дохода.

Соглашение позволяет зачесть НДФЛ и не работает для спецрежимов. Об этом говорил Минфин в письмах. Так что на спецрежимах в некоторых случаях придется заплатить налог с доходов дважды: в России и по месту пребывания.

Письмо Минфина от 29.05.2012 № 03-11-09/40

Минфин в письме объясняет, почему соглашение об избежании двойного налогообложения с Германией не применяется к УСН

Автоматически российская налоговая не получит данные из иностранной и не вычтет налог. Чтобы зачесть налоги, уплаченные в другой стране, надо подать в налоговую документ с такими данными:

- вид дохода, сумма дохода, дата получения иностранного дохода;

- сумма и дата уплаченного налога в другой стране;

- подпись или печать уполномоченного иностранного органа;

- нотариальный перевод на русский язык.

В каждой стране такой документ может называться по-разному. Вместо него ИП может представить копию иностранной налоговой декларации и копию чека об уплате налога с их нотариальным переводом.

Утратили резидентство. Как платить налоги?

Базовая ставка по подоходному налогу для физических и юридических лиц-резидентов установлена в размере 13-15% и 20% соответственно.

Для лиц-нерезидентов налоговая ставка составляет 30%. При этом в случае, если трудовой договор сотрудника российской компании предполагает работу за рубежом, он освобождается от уплаты НДФЛ (пп. 6 п.3 ст. 208 НК РФ).

Какие налоги платят физлица-нерезиденты?

Налогообложению со стороны России для нерезидентов подлежат только те доходы, которые считаются полученными на территории страны. Это могут быть:

- Доходы от дивидендов;

- Сдача в аренду или продажа недвижимости / земельного участка / транспортного средства и так далее;

- Доходы от вкладов в российских банках;

- Выигрыш в лотерее / рекламной акции / конкурсе и так далее (при этом иностранный выигрыш будет учитываться налоговыми системами обеих стран).

Как платят налоги индивидуальные предприниматели-нерезиденты?

Индивидуальный предприниматель — это физическое лицо, осуществляющее предпринимательскую деятельность и зарегистрированное без образования юрлица.

ИП платит не налог на прибыль (как делают юрлица), а НДФЛ. Если предприниматель утратил резидентство, к нему применяются те же правила, что и к физлицу — ставка НДФЛ повышается до 30%, но налогом облагаются только доходы из России.

При этом ИП вправе применять специальные режимы налогообложения даже после утраты резидентства (Письмо № 03-11-11/147 от 21.05.2010). Напомним, что специальные налоговые режимы позволяют ИП не платить НДС, налог на используемое в бизнесе имущество и НДФЛ (но только по доходу от деятельности, на которую применяется спецрежим).

Как платят налоги самозанятые-нерезиденты?

Объясняет Иван Суворов, советник по правовым вопросам Юридической группы «Совет»:

По законодательству РФ самозанятые — это физические лица, которые самостоятельно осуществляют предпринимательскую деятельность без открытия юридического лица и получения статуса индивидуального предпринимателя.

В силу положений закона они не обязаны платить страховые взносы, а их налоги ограничиваются выплатами в 4% и 6% с дохода при расчетах с физическими и юридическими лицами соответственно.

Таким образом, это лица с особым статусом, который позволяет работать без уплаты страховых взносов.

В письме Минфина России от 20.01.2020 г. № 03-11-11/2644 указано, что возможность применения налогоплательщиком специального налогового режима НПД не ставится в зависимость от наличия или отсутствия у налогоплательщика статуса налогового резидента Российской Федерации.

Если самозанятый является нерезидентом, его налоговая ставка при работе с физлицами и организациями не меняется.

Как доначислисть налог после утраты резидентства?

По завершении года определяется окончательный налоговый статус физлица исходя из количества дней, проведенных в РФ за период с 1 января по 31 декабря. Срок подачи декларации по НДФЛ — 30 апреля года, следующего за отчетным.

По общему правилу, установленному абзацем 2 пункта 1 статьи 81 Налогового кодекса Российской Федерации, при обнаружении налогоплательщиком в поданной им в налоговый орган налоговой декларации недостоверных сведений, а также ошибок, не приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик вправе внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию.

Срок представления уточненной декларации законодательством не установлен, поэтому её можно направить в налоговый орган в любое время после обнаружения ошибки (искажения). Ошибка будет считаться исправленной, только если налогоплательщик подал уточняющую декларацию.

Рассмотрим пример, где человек утратил статус налогового резидента в 2022 году. В таком случае, вне зависимости от периода, когда он перестал являться резидентом (январь или ноябрь — значение не имеет), весь налог за 2022 год будет считаться по ставке в 30%.

Все что нужно ему сделать — подать декларацию в 2023 году с рассчетом по этой ставке. Напомним, что налоговый период по НДФЛ — календарный год. То есть даже если человек утратил статус в феврале 2022 года, это не имеет значения — декларация в 2022 году подается за 2021 по ставке для резидентов.

Как нерезиденту платить НДФЛ с продажи недвижимости?

Недвижимость принято разделять на жилую, нежилую (коммерческую) и земельные наделы. По закону продажа недвижимости считается доходом, а значит, облагается налогом по базовой ставке — 13 и 20% для физических и юридических лиц-резидентов соответственно. Для нерезидентов (и физических и юридических лиц) эта ставка установлена в размере 30%.

Однако даже если человек уехал из России, потерял статус резидента и решил продать свою квартиру/дом/коммерческое помещение, это далеко не всегда означает, что ему придется заплатить 30% налога.

Налог не нужно платить в любом из следующих случаев (статья 217.1 НК РФ):

- Лицо стало собственником до 2016 года и недвижимость находится в его владении более трех лет;

- Лицо стало собственником после 2016 года и недвижимость находится в его владении более пяти лет;

- Лицо унаследовало имущество и оно находится в его владении более трех лет;

- Недвижимость была продана за меньшую сумму, чем приобретена, но не менее чем за 70% кадастровой стоимости (Узнать кадастровую стоимость можно здесь, достаточно ввести адрес объекта);

- Имущество было продано по той же цене, что и приобретено, и эта сумма не меньше 70% кадастровой стоимости.

Напомним, что НДФЛ облагается не вся сумма с продажи недвижимости, а только доход. Так, если квартира была куплена за пять миллионов, а продана за семь, то под НДФЛ попадают два миллиона.

Также нерезиденты не имеют права на имущественный вычет.

Декларация по такому доходу подается по форме 3-НДФЛ не позднее 30 апреля года, следующего за годом сделки, и налог должен быть уплачен не позднее 15 июля.

Как платить налог с продажи транспорта?

Налог с продажи транспортного средства исчисляется по той же ставке, что и с продажи недвижимости, для нерезидентов — 30%. При этом условия, при которых продажа не подлежит налогообложению, отличаются.

От НДФЛ продажа транспортного средства освобождается в следующих случаях:

- Транспорт был продан по цене менее 250 тысяч рублей (вне зависимости от срока нахождения в собственности);

- Транспорт находится в собственности более трех лет;

- Транспорт был продан дешевле или за ту же сумму, за которую был приобретен (налога нет, но подавать декларацию все равно необходимо).

Вычетов для нерезидентов также не предусмотрено, декларация подается по аналогичному принципу.

Как облагаются налогом проценты по банковским вкладам?

Налог на проценты по банковским вкладам ввели относительно недавно — 1 января 2021 года.

Для лиц-нерезидентов налоговая ставка на проценты по банковским вкладам в России установлена в размере 13% или 15%, если доход по ним превышает 5 млн (пункт 3 статьи 224 НК РФ).

Объясняем, как рассчитывался налог до его временной отмены.

Общая формула расчета выглядит следующим образом:

(Фактический доход по вкладам в рублях — освобожденный от налога процентный доход) * 13%.

Освобожденный от налога процентный доход = ключевая ставка ЦБ на начало календарного года (в 2021 — 4,25%, в 2022 — 8,5%) * 1 млн руб. В 2022 году освобожденный доход составил бы 85 тысяч рублей.

Фактический доход — это сумма вклада * процентную ставку, под которую вклад открывался. Например, человек открывает вклад на 2 млн рублей под 5% годовых. Фактический доход составит 100 тысяч.

Если подставить данные из примера в формулу, то получим (100 000 — 85 000) * 13%. Заплатить с такого дохода нужно было бы 1 950 рублей.

Не облагаются налогом два типа вкладов:

- С процентной ставкой, не превышающей 1% за весь период;

- Счета эскроуСпециальный счет для безопасного проведения расчетов между покупателем и продавцом.

Налог распространялся и на валютные вклады. Доход в валюте пересчитывался в рубли по курсу ЦБ на момент выплаты процентов.

Как платить налоги с дивидендов?

Дивиденды — это часть прибыли определенной компании, которая распределяется среди лиц-держателей акций этой самой компании.

Дивиденды российских компаний признаются доходом, получаемым на территории России. Сами организации, которые их выплачивают, берут на себя функцию налогового агента — то есть самостоятельно исчисляют и удерживают НДФЛ в 13% с дохода лица-резидента.

Налоговая ставка с дохода в виде дивидендов для лиц-нерезидентов является исключением из общего правила и составляет не 30, а 15% (пункт 3 статьи 224 НК РФ).

Как уже было сказано выше, компания, выплачивающая дивиденды, сама удерживает налог, поэтому лицу-получателю декларировать такой доход не нужно.

О том, как получить налоговую отсрочку, читайте в первой части нашего материала и в статье «Как законно отсрочить уплату налогов в 2022 году».

Открыли контролируемую иностранную компанию

Лицо можно считать контролирующим в одном из трех случаев (пункты 3 и 3.1 статьи 25.13 НК РФ):

- Оно владеет долей этой компании в размере 25% или более;

- Доля владения этого лица составляет более 10%, но всем владельцам, являющимся налоговыми резидентами России, принадлежит более 50% этой компании;

- Если была проведена редомициляция (то есть перерегистрация компании в другой стране) и лицу принадлежат более 15% КИК.

При этом для физического лица суммируются все доли в компании, принадлежащие его супругу и несовершеннолетним детям.

Чем Иностранная структура без образования юридического лица отличается от КИК?

Ключевое отличие такой структуры, как можно понять из названия, это отсутствие зарегистрированного юридического лица. В качестве примера ИСБОЮЛ выступают фонды, трасты, товарищества и другие формы осуществления доверительного управления и коллективных инвестиций.

При этом ИСБОЮЛ также могут облагаться налогами, а об их учреждении, контроле и праве на доход налогоплательщики обязаны сообщать по аналогии с КИК.

Контролирующим лицом такой организации является ее учредитель.

Исключениями являются случаи, при которых учредитель не получает и не распоряжается хотя бы частично прибылью структуры и не сохраняет за собой право на ее имущество (соблюдаться должны все условия).

Если контролирующим лицом не является учредитель, то им признается тот, кто имеет право на доход (хотя бы частичный) и имущество организации.

Как отчитываться о КИК?

Как было написано выше, вне зависимости от структуры, необходимо уведомлять налоговый орган о своем участии или контролирующей деятельности в иностранной компании (статья 25.14 НК РФ). Делать это лица обязаны ежегодно.

Юрлица-налогоплательщики предоставляют уведомление не позднее 20 марта, физлица — не позднее 30 апреля. За просрочку будет наложен штраф в размере 500 тысяч рублей.

Первая страница уведомления о КИК

К уведомлению необходимо прикладывать финансовую отчетность в качестве подтверждения размера прибыли. За ее отсутствие — штраф 500 тысяч рублей.

В некоторых случаях также необходимо прикладывать аудиторское заключение. Преимущественно его необходимость зависит от страны, в юрисдикции которой находится КИК. За его отсутствие — штраф 500 тысяч рублей.

Отдельно нужно уведомлять налоговую, если в структуре организации произошла какая-либо сделка — организация была учреждена, в ней продали или приобрели долю, были изменены адрес или название компании.

Подавать такое уведомление нужно в течение трех месяцев с момента этой самой сделки. Штраф за просрочку — 50 тысяч рублей.

Если лицо утратило статус налогового резидента, но на момент совершения сделки им являлось, то уведомить налоговую о ней все равно нужно — не позднее 1 марта года, следующего за годом совершения сделки.

О прекращении участия в КИК уведомляют также в течение трех месяцев.

Как упростить отчетность по КИК?

С 2021 года у физических лиц появилась возможность исчислять налог с фиксированной прибыли КИК. С выбором такого варианта налогообложения можно не прикладывать к уведомлению о КИК финансовую отчетность и аудиторское заключение (но само уведомление отправлять все равно придется).

Что такое Фиксированная прибыль КИК?

Режим, позволяющий упростить отчетность по КИК для физических лиц.

Сумма фиксированной прибыли КИК с 2021 года определена в размере 34 млн рублей. То есть НДФЛ к исчислению составит 15% от этой суммы — 5,1 млн рублей.

Важно отметить, что предприниматель, который переходит на этот режим, будет обязан следовать ему в течение пяти лет (если перешел в 2021, то трех лет) — то есть ежегодно платить пять миллионов рублей подоходного налога с деятельности КИК.

Отказаться от режима можно только по истечении этих пяти лет или если сумма налога с фиксированной прибыли будет увеличена на законодательном уровне.

По какой ставке платить налог на нефиксированную прибыль КИК?

По обычной базовой ставке на доход — 13-15% для физлиц и 20% для юрлиц.

Как платить налоги ИП-нерезиденту

Нерезидент может продолжать быть ИП в России с пониманием, что рискует получить уголовную ответственность за фиктивную прописку. Порядок уплаты налогов в этом случае зависит от налогового режима предпринимателя.

ОСН. ИП на ОСН платит НДФЛ, НДС и налог на имущество. После утраты резидентства изменится только ставка НДФЛ: с 13% поднимется до 30%. Остальные налоги платить нужно, как прежде.

Хоть НДФЛ для нерезидентов больше, его надо платить только с российских доходов.

Предприниматель Максим живет больше полугода в Ереване. На ОСН сдает офис в Москве и платит в налоговую НДФЛ — 30% от этого дохода. В Ереване он тоже сдает офис, но с вырученных денег платить в Россию НДФЛ уже не надо.

УСН. ИП на упрощенке платит один налог по фиксированной ставке — 6% с доходов или 15% с разницы между доходами и расходами. Если ИП стал нерезидентом — ставка не меняется. Зато на упрощенке надо платить налог в российскую налоговую с иностранных доходов тоже.

Письмо Минфина от 29.12.2018 № 03-04-05/96589

Предпринимательница Маргарита живет больше полугода в Стамбуле. На УСН у нее кондитерская в Санкт-Петербурге, она платит в российскую налоговую 6% с дохода от бизнеса. В Стамбуле она сдает катер напрокат и платит тоже 6% в налоговую России.

АУСН — это та же упрощенка, только автоматизированная. Предприниматели на АУСН платят налог по ставке 8% с доходов или 20% с разницы между доходами и расходами. При потере статуса резидента ставка не меняется. Но придется платить налог и с зарубежных доходов, как при УСН.

Патент. Патент связан не с налоговым резидентством, а с регионом работы предпринимателя.

Например, если у ИП парикмахерские в Москве и Новосибирске, нужно получать два патента — по одному на каждый регион. А вот на парикмахерскую в Ереване патент не дадут, это другое государство.

Зато предприниматель может из Еревана удаленно управлять парикмахерской в России. В таких случаях закон действительно не запрещает на патенте работать удаленно.

Вести бизнес на патенте из другой страны можно при условии, что работаете в том регионе, где купили патент. Указывайте в договоре местом оказания услуг тот населенный пункт, где ИП стоит на учете. Например, если регистрировались в Казани, в договоре указывайте Казань. Даже если оказываете услуги из Еревана.

НПД. Этот налоговый режим не зависит от налогового резидентства. Начать работать на НПД могут любые граждане России или любой страны ЕАЭС, и после утраты резидентства их не лишат этой возможности. Работать при этом можно в любой стране мира. Плюс — платить в Россию с доходов от зарубежных заказчиков не нужно.

Письмо Минфина от 20.01.2020 № 03-11-11/2644

Что нужно учитывать при релокации

Дивидендами в целях налогообложения признается как прибыль акционеров в акционерных обществах, так и прибыль участников обществ с ограниченной ответственностью. При выплате дивидендов такая организация является налоговым агентом. Её основная функция состоит в удержании суммы налогов из дохода налогоплательщика.

В случае, когда получателем дивидендов является физическое лицо-нерезидент России, организация должна удержать с него НДФЛ по ставке 15%. Такие правила применяются и к учредителям компаний, утратившим статус налогового резидента РФ.

При этом необходимо обращать внимание — заключено ли между РФ и иностранным государством, резидентом которого стал учредитель компании, соглашение об избежании двойного налогообложения. В зависимости от условий такого соглашения, ставка может быть изменена, как правило, в сторону уменьшения.

Важно учитывать, что нормы международного договора в этом контексте играют ключевую роль и при наличии разных ставок в налоговом законодательстве РФ и в международном договоре необходимо применять международный договор.

Компанию «релоцировали» — открыли юрлицо и счета в другой стране. Как быть с российскими сотрудниками?

Если сотрудник, налоговый резидент, работает на иностранную компанию, то ему необходимо будет самостоятельно рассчитать и уплачивать подоходный налог — он будет исчисляться по базовой налоговой ставке в 13%.

Более того, иностранный работодатель, который не имеет в России филиала или представительства, не будет платить за российского работника страховые взносы с сумм выплаченного вознаграждения.

Если в другой стране создается новая компания, в том числе регистрируется новое юрлицо — с работником нужно заключать новое соглашение, которое по содержанию может не отличаться от предыдущего. Само собой, за исключением части, связанной с налогами и социальными обязательствами.

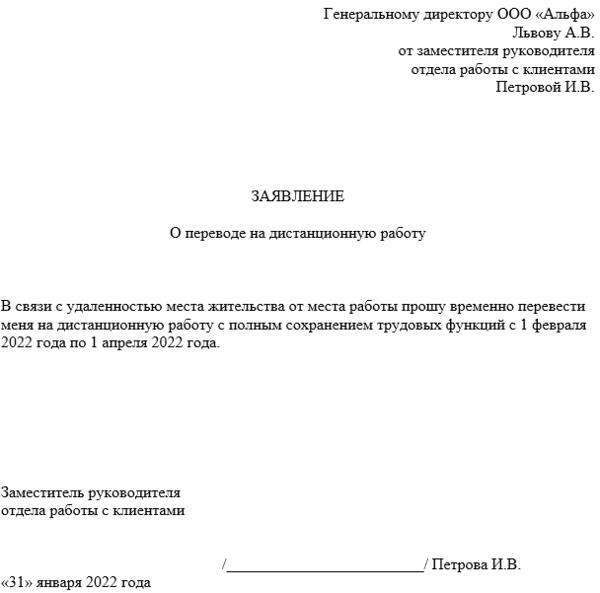

Как быть, если сотрудник переехал и стал нерезидентом?

В первую очередь нужно зафиксировать перевод на дистанционный формат работы.

Работник может быть переведен на дистанционный режим работы двумя способами: по собственному желанию или по инициативе работодателя. Второй вариант реализовывается значительно дольше, поэтому использовать его Иван Суворов не рекомендует.

Для того, чтобы работник перевелся на «дистанционку» по собственному желанию, он должен направить работодателю соответствующее заявление: на электронную почту работодателя в виде скана и оригинал — почтой. Эксперт рекомендует сразу же включать в заявление просьбу почтовые расходы возместить за счет работодателя.

После получения заявления от работника работодатель в течение трех дней обязан направить работнику подписанное дополнительное соглашение к трудовому договору.

В соглашении обязательно необходимо указать:

- Способ выполнения трудовой функции (периодически или непрерывно);

- Срок перевода, если с работником был заключен срочный трудовой договор;

- Изменения в размере оплаты труда, если сотрудник утратил право на применение к нему районных коэффициентов.

Дополнительно эксперт рекомендует приложить приказ о переводе сотрудника на дистанционный режим работы. Все эти документы работник должен подписать и направить работодателю обратным письмом.

Налог на доход физического лица-нерезидента, которое ещё не перевели на дистанционный режим работы, уплачивает работодатель. Налоговая ставка составит 30%, но лишь за тот период, пока работник не станет «дистанционным».

Дополнительно о том, как оформить трудовые отношения с сотрудником при релокации, читайте в статье «Инструкция: как удаленщикам платить налоги при переезде за границу».

С момента подписания соответствующего дополнительного соглашения к трудовому договору считается, что перечисляемая сотруднику заработная плата не подлежит налогообложению в соответствии с российским законодательством.

Соответственно, дистанционный работник, проживающий за границей, будет обязан самостоятельно исчислять и уплачивать налоги по местным ставкам в той стране, где он получил налоговое резидентство.

Формально самозанятый с гражданством ЕАЭС, который живет за рубежом и получает доходы от иностранных заказчиков, не вправе платить НПД в России. На практике принудительно статуса не лишат

В законе есть два условия, чтобы быть самозанятым — иначе плательщиком НПД: к гражданству и месту проживания.

Гражданство. Самозанятыми могут стать граждане России, а также стран ЕАЭС: Армении, Киргизии, Казахстана и Беларуси. Пока у вас одно из этих гражданств, можно сохранять статус самозанятого.

Самозанятая Ангелина — гражданка России. Если она откажется от российского гражданства и станет гражданкой Казахстана, статус самозанятой сохранится. А вот если откажется и станет гражданкой Турции — нет.

Информация выше — это закон. Но есть практика и здравый смысл налоговой. Никто не будет следить за каждым человеком и принудительно снимать с самозанятости. Ведь это означало бы, что государство должно вернуть самозанятому излишне уплаченный налог. Так что, если самозанятый, живущий за рубежом, продолжит платить в России НПД с доходов от иностранных заказчиков, ему в этом не откажут и к ответственности не привлекут.

Другое дело, что это финансово бессмысленно. Если вы вправе законно не платить НПД в России, то зачем перечислять налог? Можно сняться с учета в качестве самозанятого, а можно и сохранить статус в расчете на появление российских заказчиков в будущем. Режим НПД не предполагает уплату налога за месяцы, когда у самозанятого, живущего за рубежом, не было доходов от заказчиков из России.

Кто такой самозанятый

Самозанятый – это человек, который оказывает услуги, выполняет работы или продаёт товары своего изготовления. Он сам находит себе заказчиков и договаривается об условиях оплаты.

Это домашний персонал, фрилансеры, строительные мастера, швеи на заказ, репетиторы и др. Таких людей ещё называют частниками, и их услуги пользуются большой популярностью. Однако такая деятельность до последнего времени никак не была регламентирована, и это создавало ряд проблем:

- оплата услуг самозанятого документально не подтверждалась, а заказчики не могли предъявить претензии к качеству услуг;

- бюджет не получал с этих доходов никаких поступлений, при этом государство должно обеспечить социальную защиту и медицинское обслуживание всех своих граждан;

- самозанятые не могли подтвердить источник своих доходов, что создавало сложности при получении ипотеки и кредитов, выезде за границу, выплате алиментов.

Для легализации самозанятых разработали очень простой налоговый режим, которых называется налогом на профессиональный доход. Сначала он действовал только в четырёх российских регионах, но с июля 2020 года НПД можно применять по всей территории РФ.

На НПД установлены самые низкие налоговые ставки: 4% от дохода, если оплата получена от клиента-физлица, и 6% при оказании услуг организациям и ИП. Обязательных платежей, таких как взносы ИП, у самозанятых нет, то есть платить в бюджет надо только при получении доходов. Кроме того, плательщики НПД получили дополнительные бонусы для уплаты налога.

Чтобы оформить самозанятость, не надо идти в налоговую инспекцию, вся регистрация происходит онлайн. И как мы уже отметили, быть самозанятым можно и иностранному гражданину, но пока только из стран-членов ЕЭАС (Беларусь, Казахстан, Армения, Кыргызская Республика).

Как платить страховые взносы ИП-нерезиденту

ИП обязан платить страховые взносы за себя и за сотрудников. Потеря налогового резидентства не снимает эти обязанности. Также не меняются тарифы взносов.

Неважно, резидент вы или нет — ИП может вычитать взносы из налога при УСН «Доходы» или патенте. А если вы на ОСН или УСН «Доходы минус расходы», то включать в расходы.

Выводы

- Для регистрации надо оформить в России РВП или ВНЖ, а также получить номер ИНН. Сама процедура происходит онлайн через приложение «Мой налог» или личный кабинет на сайте ФНС.

- Для иностранных граждан, которые зарегистрированы в качестве плательщика НПД, установлены те же самые налоговые ставки и льготы, что и для россиян.

- Справка о выручке и уплате налогов, которая формируется в личном кабинете самозанятого, является легальным подтверждением доходов иностранца на территории РФ.